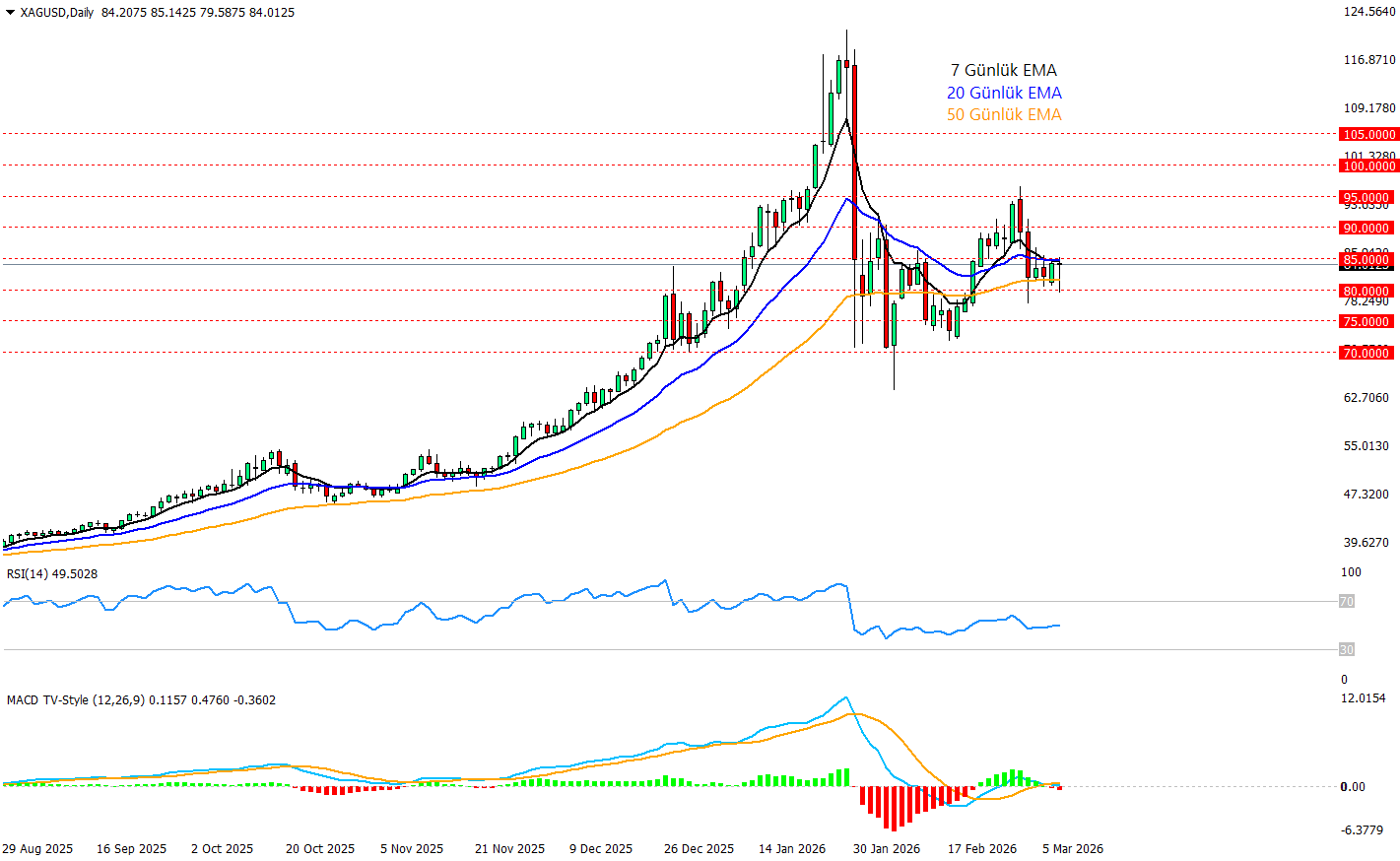

Ons Altın Teknik Analizi 09.03.2026

17:20 - 9 Mart, 2026Ons altın haftaya şu ana kadar yaklaşık %2’lik düşüşle başlayarak dikkat çekiyor. Son fiyatlamada Orta Doğu’daki savaşın güvenli liman talebi yaratması tek başına yeterli olmadı çünkü aynı anda petrol fiyatlarındaki sert sıçrama enflasyon beklentilerini yukarı itti, bu da FED’in faiz indirimine daha geç gidebileceğini hatta bir artışa gidebileceği ihtimalini güçlendirdi. Bununla birlikte petrol şokunun etkisiyle dolar endeksi güç kazanırken ABD tahvil faizleri yükseldi ve altın üzerindeki faiz/dolar baskısı, jeopolitik destekten daha ağır bastı diyebiliriz. Piyasa artık sadece savaş var, altın alınır diye bakmıyor savaş petrolü şişirirse enflasyon artar Fed daha şahin kalır, dolar güçlenir zinciri de ciddi şekilde fiyatlanıyor. IMF Başkanı Georgieva’nın petrol şokunun küresel enflasyonu yukarı itebileceği uyarısı da bu çerçeveyi destekliyor. Yani altın için uzun vadeli güvenli liman hikayesi tamamen bozulmuş değil, fakat kısa vadede dolar ve faiz baskısı yüzünden piyasa panikle altına hücum etmiyor.

Teknik görünüm de bu temkinli tabloyu resmediyor desek yanlış olmaz grafik büyük ana yükseliş trendi bozulmadan kalmış olsa da son bölümde 5.250–5.450 bandındaki denemelerin kalıcı olamadığı, fiyatın yeniden 5.100 desteğine doğru sarktığı görülüyor. Haftaya %2 civarı düşüşle başlanması ve fiyatın kısa vadeli ortalamalar çevresinde baskı altında kalması, alıcıların iştah kaybettiğini gösteriyor RSI’nın 51 civarına gerilemesi bir miktar negatiflik veriyor, MACD’nin aşağı yönlü eğilimi de kısa vadede ivme kaybını teyit ediyor. Bu yapıda 5.100 seviyesi kritik eşik gibi duruyor; buranın altında kalıcılık oluşursa önce 5.000, ardından 4.850 bölgesine doğru düzeltme alanı açılabilir. Buna karşılık jeopolitik risk yeniden güvenli liman talebini öne çıkarır ve dolar baskısı gevşerse 5.250 üzeri toparlanma altını yeniden 5.450 bandına taşıyabilir. Bu hafta içindeki olacak olaylar ve açıklamalar fiyatın yönü konusunda belirleyici olacaktır.

Destekler: 5100 – 5000 – 4850

Dirençler: 5250 – 5450 – 5600