Yatırımcılarımız için hazırladığımız haftalık ekonomik takvimin detaylarına ulaşabilirsiniz. Güncellemeler hafta boyunca sabah ve akşam bültenlerimizde paylaşılmaktadır.

24 Ekim Pazartesi

02:50/Japonya/Dış Ticaret Dengesi/Eylül

02:50/Japonya/İhracat/Eylül

02:50/Japonya/İthalat/Eylül

03:30/Japonya/İmalat PMI

10:00/Türkiye/Konut Satışları/Eylül

10:30/Almanya/İmalat Sanayi PMI/Ekim

10:30/Almanya/Hizmet Sektörü PMI/Ekim

10:30/Almanya/Bileşik PMI/Ekim

11:00/Euro Bölgesi/İmalat Sanayi PMI/Ekim

11:00/Euro Bölgesi/Hizmet Sektörü PMI/Ekim

11:00/Euro Bölgesi/Bileşik PMI/Ekim

15:30/Kanada/Toptan Satışlar/Ağustos

16:00/Çin/Conferrence Board Öncü Göstergeler Endeksi/Eylül/

16:45/ABD/İmalat PMI

*William Dudley konuşacak.

*James Bullard konuşacak.

*Charles Evans konuşacak.

*Jerome Powell konuşacak.

25 Ekim Salı

11:00/Almanya/IFO Endeksleri/Ekim

14:30/Türkiye/Kapasite Kullanım Oranı /Ekim

14:30/Türkiye/Reel Kesim Güven Endeksi/Ekim

16:00/ABD/Konut Fiyat Endeksi

16:00/ABD/ S&P CS Konut Fiyat Endeksi/Ağustos

17:00/ABD/Tüketici Güven Endeksi/Ekim

17:00/ABD/Richmond Fed İmalat Sanayi Endeksi

*Dennis Lockhart konuşacak.

*Mark Carney konuşacak.

*Mario Draghi konuşacak.

26 Ekim Çarşamba

04:45/Çin/Tüketici Güven Endeksi/Ekim

09:00/Almanya/GfK Tüketici Güveni/Kasım

15:30/ABD/Öncü Dış Ticaret Dengesi/Eylül

15:30/ABD/Toptan Eşya Stokları/Eylül

16:45/ABD/Hizmet Sektörü PMI/Ekim

16:45/ABD/Bileşik PMI/Ekim

17:00/ABD/Yeni Konut Satışları/Eylül

17:30/ABD/Ham Petrol Stokları/Haftalık

17:30/ABD/Cushing, Oklahoma Ham Petrol Stokları/Haftalık

17:30/ABD/Benzin Stokları/Haftalık

27 Ekim Perşembe

04:30/Çin/Sanayi Karları/Eylül

10:00/ Türkiye /Ekonomik Güven Endeksi/Ekim

11:00/Türkiye/Yabancı Turist Girişi/Yıllık/Eylül

11:30/İngiltere/GSYH/3.Çeyrek

14:30/ Türkiye/Konut Fiyat Endeksi/Ağustos

15:30/ABD/Çekirdek Dayanıklı Mal Siparişleri/Eylül

15:30/ ABD/Dayanıklı Mal Siparişleri/Eylül

15:30/ ABD/Haftalık İşsizlik Başvuruları

17:00/ABD/Bekleyen Konut Satışları/Eylül

17:30/ABD/Doğalgaz Stokları

18:00/ABD/Kansas City Fed İmalat Sanayi Aktivite Endeksi

28 Ekim Cuma

Tatil/Türkiye/29 Ekim Cumhuriyet Bayramı---- Erken kapanış 12:30

02:30/Japonya/İşsizlik Oranı/Eylül

02:30/Japonya/Hanehalkı Harcamaları/Eylül

02:30/Japonya/TÜFE/Eylül

12:00/Euro Bölgesi/Ekonomik Güven Endeksi/Ekim

12:00/Euro Bölgesi/Tüketici Güven Endeksi/Ekim

15:00/Almanya/TÜFE /Ekim

15:30/ABD/İstihdam Maliyet Endeksi/3. Çeyrek/

15:30/ABD/GSYİH Yıllıklandırılmış/3. Çeyrek

15:30/ABD/Kişisel Tüketim/3. Çeyrek

15:30/ABD/GSYİH Fiyat Endeksi/3. Çeyrek

15:30/ABD/Çekirdek Kişisel Tüketim Harcamaları Fiyat Endeksi/3. Çeyrek/

17:00/ABD/Michigan Üniversitesi Güven Endeksi/Ekim

20:00/ABD/Baker Hughes Sondaj Kuyusu Sayısı

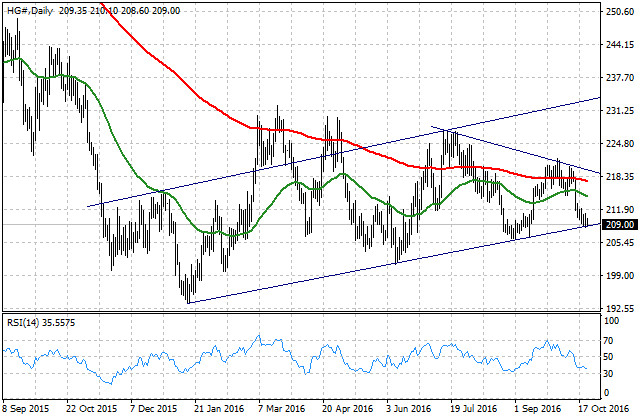

BAKIR

Global piyasalarda hedge fonların sıklıkla petrol ile aynı sepette değerlendirdiği BAKIR, geçtiğimiz hafta güçlü Dolar ve zayıflayan petrol fiyatlarıyla birlikte baskı altında kaldı.

Diğer taraftan Çin Sanayi Bakanlığı'nın 2016-2020 arasında dünyanın en büyük ikinci ekonomisinin bakır talebinin yıllık ortalama %3.3 düşeceğini açıklaması da BAKIR'daki aşağı yönlü baskıyı güçlendirdi. Çin'de son açıklanan veriler dev ekonominin büyümesinin ağırlıklı olarak kamu yatırımları ve gayrimenkul fiyatları artışından destek bulduğunu göstermişti. Çin ekonomisinde gayrimenkul sektörünün büyümesi, fiyat artışlarının sürdürülebilirliği açısından risk olarak görülüyor ve Çin hükümeti gayrimenkul sektörü için sınırlayıcı önlemler uyguluyor. Bu da bakır açısından talep negatif bir görünüm oluşturuyor, son ithalat rakamlarına da bu durumun yansıması sanayi metalinde aşağı yönlü hareketi derinleştirdi.

Dolar Endeksindeki güçlenme ise bu hareketin ivme kazanmasına neden oldu.

Yeni haftada bu açıdan ABD'de açıklanacak 3Ç16 büyüme rakamları ilk tahminlerli ile imalat PMI, istihdam ve tüketici güveni rakamları, konut piyasası verileri ile Fed yetkililerinin yapacağı açıklamalar Doların seyri açısından BAKIR için de önemli olacak.

Emtiada teknik görünüme baktığımızda hafta boyunca devam eden düşüşle 2016 Ocak başlangıçlı yükselen kanal alt bandına geri dönüş dikkat çekiyor. Bu noktada 208 desteği önemli. 208 altındaki fiyatlamada yükselen kanalın altına sarkmayla birlikte aşağı yönlü baskı hızlanabilir ve kademeli olarak 200 seviyesi takip edilebilir. Olası yükselişlerde ise 211 önemli. 211 üzerinde 214 ara direnciyle 218 izlenebilir. Teknik açıdan yukarı yönlü marjın daha fazla genişleyebilmesi için 218 üzerine yerleşmeyle birlikte Temmuz 2016 başlangıçlı düşüş trendinin sona erdiği teyit edilmelidir.

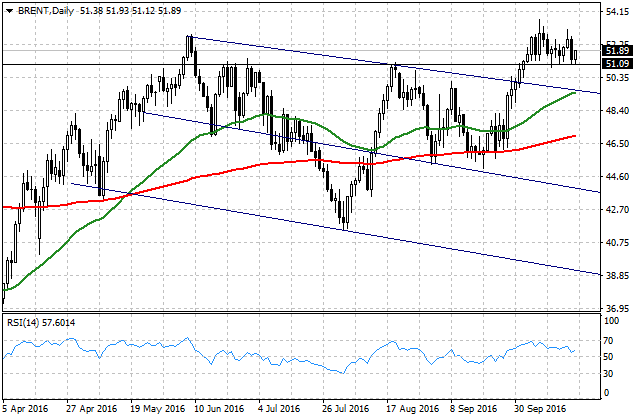

BRENT

BRENT petrol, iki haftadır ABD stok verilerinde izlenen talep pozitif gelişmelere rağmen son raporlarımızın tamamında hatırlattığımız üzere üreticilerin Kasım toplantısı öncesi piyasaya daha fazla arz sürerek ellerini güçlendirme eğilimi yukarı yönlü marjı sınırlandırdı.

EIA’in açıkladığı ABD haftalık petrol stok verileri geçen hafta 4.9 milyon varil artan stokların 2.7 milyon varil artış yönündeki beklentilerin tersine 5.2 milyon varil düşüş kaydettiğini ortaya koydu. Önceki haftada 1.31 milyon varil düşüş raporlayan Cushing tedarik üssü geçen hafta da 1.63 milyon varil düşüş raporladı. Cushing tedarik üssü tek başına ABD toplam ham petrol stoklarının %13'ünün stokluyor. Bu açıdan düşüşün devam etmesi düşüş talepte kıpırdanma olabileceğini düşündürüyor. Geçen hafta manşet rakamdaki artışa rağmen buradaki artış verinin ilk piyasa reaksiyonundan sonra olumlu etkisini sağlamıştı. Benzin stokları ise önceki haftanın verisinde 1.9 milyon varil düşüş kaydetmişken geçen hafta 2.46 milyon varil arttı.

Diğer taraftan Baker Hughes verilerinin petrol kuyuları sayısında artışın sürdüğüne işaret etmesi mevcut yüksek fiyatların petrol üreticilerinin aktivitesini artırmakta olduğunu yansıtıyor ve etkiyi nötrlüyor.

Kaldı ki ABD’li petrol şirketlerinin yanı sıra Kasım Viyana toplantısı öncesi İran başta olmak üzere üretici ülkelerin politikaları da arzı artırma eğiliminde. İran son açıklamalarında şu anki petrol üretiminin günlük 3.85 milyon varil ve ihracatının 2.2 milyon varilden fazla olduğunu söylerken EIA raporu da Eylül’de OPEC üreticilerinin günlük üretimi 160.000 varil daha artırarak 33.64 milyon varile taşıdığına işaret etmişti.

Bu gelişmeler Kasım’da anlaşma olacaksa da üreticilerin bunun öncesinde piyasaya daha fazla arz sürerek ellerini güçlendirme eğilimini yansıtıyor yukarı yönlü marjı sınırlayıcı bir unsur olarak karşımıza çıkmaya devam ediyor.

Diğer taraftan Suudi Arabistan'ın anlaşma için olumlu duruşu devam ediyor. Haftasonu Rusya ve Suudi Arabistan, Kuveyt, Bahreyn, Katar ve Birleşik Arap Emirlikleri enerji bakanları düzeyindeki görüşmelerini olumlu sonuçlandırdı. Suudi Bakan Al-Falih, Rusya ve diğer OPEC dışı üreticilerle koordine olarak petrol piyasasını stabilize etmek için çalışmalarının sürdüğünü söyledi ve ekledi: "Petrolde düşüş döngüsü sonra ermek üzere." Rusya'nın da OPEC'te olası bir kesinti anlaşmasına katılma için duruşu olumlu tarafta.

Yeni haftada üreticilerin açıklamaları ve stok verilerine hassasiyet yüksek önemini koruyacaktır. Bu hafta ayrıca 28-29 Ekim'de Kasım Viyana toplantısı öncesi OPEC, kartel dışı üreticilerin de davet edildiği bir teknik toplantı gerçekleştirecek. Bunun öncesinde Pazartesi günü Rusya ayrıca OPEC üreticileriyle görüşecek.

Teknik görünümde geçen hafta yaşanan güç kaybına rağmen aşağı yönlü hareketlerin 51 dolar/varil seviyesi üzerinde karşılanması olumlu. Yeni haftada ABD verilerinin Dolar üzerine etkisiyle volatilitenin de yüksek kalmaya devam edebileceği emtiada 51.50-51.00 dolar destekleri ile 52.70-53.55 dirençlerini referans alıyoruz. 51.50 dolar üzerinde haftalık kapanış da dönüş çabası olasılıkları açısından dikkat çekici. 51.50 üzerinde fiyatlamanın devamı durumunda 52.00-52.50 ara dirençleriyle 52.70’e sınırlı olmak üzere bant hareketi izlenebilir. 52.70 üzerinde ise20 aylık üssel ortalamanın da bulunduğu seviyeler, 53.55 direnci gündeme gelebilir. Ancak 53.55 ayrıca kritik.BRENT fiyatlaması Temmuz 2014’ten 20 aylık üssel ortalamanın altında. Bu açıdan 53.55 üzerine yerleşen bir yükseliş piyasa eğiliminin bir kez daha yukarı yönde momentum kazandığını yansıtabilir. Bu durumda 55 ardından kademeli olarak 60 dolar izlenmeye devam edebilir.

Aşağı yönlü senaryolarda 51.50 altında ise aşağı yönlü baskı ön plana çıkabilir. Bu durumda 51.00 altı fiyatlamada düşüş momentum kazanabilir ve kademeli olarak 50.50 ardından 50.10’a yönelim yaşanabilir.

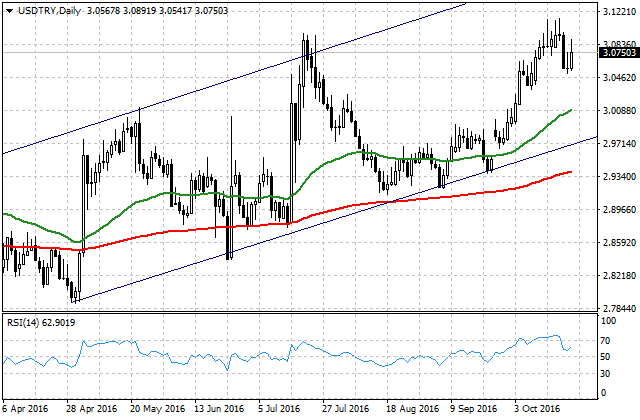

USDTRY

USDTRY'de kritik bir hafta daha geride kaldı.

USDTRY, hafta başında 3.1138’e kadar yükseldi ve bu seviyeyi yeni rekor olarak grafiklere kaydetti. Daha sonra kur hızla yönünü aşağı çevirdi ve 3.05'e kadar geriledikten sonra haftayı 3.0750'den tamamladı.

Volatil fiyatlamanın arka planında ilk olarak TCMB faiz kararına ilişkin beklentilerde değişim etkili oldu.

Cumhurbaşkanı Ekonomi Başdanışmanı Cemil Ertem Cuma günü dolar/TL için 3 seviyesinin bekledikleri ve stabilite kazanmasını istedikleri bir seviye olduğunu belirtmiş, TCMB faiz kararlarının otomatiğe bağlanmadığını ifade etmişti. Bunun ardından Cumhurbaşkanı danışmanı Yiğit Bulut da toplantı öncesi yaptığı açıklamalarda ihtiyaç duyulması durumunda Merkez Bankası'nın Perşembe günü gerçekleşecek toplantıyı pas geçebileceğini belirtti.

Kur, değişen beklentilerle tarihi zirveden hızla geriledi ve piyasanın bu açıklamalar sonrası fiyatladığı gibi TCMB, Eylül ayı toplantısını faiz indirmeden pas geçti. Karar hakkında detaylar için tıklayabilirsiniz: TCMB Ekim ayı toplantı kararını nasıl okumalı? http://ikon.news/haber/detay/862863

TCMB’nin toplantıyı pas geçmesi ardından yaşanan düşüşe karşın kurda siyasi, jeopolitik riskler ile Fed beklentilerine hassasiyetin devam edeceğini belirttiğimiz Dolar/TL'de son yükselişin 4 nedenini yeni haftaya bakış açısından bir kez daha hatırlamakta fayda görüyoruz:

"1- Fonlama maliyetinin seyri: Fonlama maliyeti halen düşük seviyelerde. TL’nin TCMB etkisiyle değer kazancının devamı için sadeleştirme molasının likidite tarafında hamleler ile desteklenmesi gerektiğini düşünüyoruz. Bunu da ilk aşamada ağırlıklı ortalama fonlama maliyetindeki gidişattan izleyeceğiz ki 22 Eylül’de %7.81’de olan ağırlıklı ortalama fonlama maliyeti %7.73’e kadar geriledikten sonra Ekim toplantısı öncesi %7.75’teydi ve dün sadece 2bps artışla %7.77 oldu. Bir önceki raporumuzda da belirttiğimiz üzere fonlama maliyetinin mevcut seviyelerde kalması durumunda düşüşün de ilk etkide gözlenen seviyelerle sınırlı kalmaya devam etmesi mümkün olabilir.

2- Draghi etkisi: Draghi varlık alımlarının ne azaltılmasını ne artırılmasını tartışmadıklarını söyledi. Aralık ayındaki toplantıdan sonra ECB’nin neler yapabileceğini paylaşacaklarını beyan etti ve ayrıca ani bir şekilde genişlemenin sona ermeyeceğini vurguladı. Bu ifadelerle Euro’nun değer kaybetmesi Dolar Endeksi’ni desteklerken global fiyatlama USDTRY’ye de yansıyor

3- Fed beklentileri: FedWatch piyasa fiyatlamalarının Aralık’ta faiz artırımına %67.5 olasılık verdiğini gösteriyor. ABD ekonomisinde halen enflasyonist baskıları tetiklemeden önce kat edilmesi gereken mesafe bulunsa da verilerde güçlenme devam ediyor.

4- Sınır ötesi kara operasyonu olasılığı: Başbakan Binali Yıldırım, Musul ve Irak’ta yaşanan gelişmeler ile Türkiye ile ilgilidir. Ülke ve sınır güvenliğini sağlamak için ne gerekiyorsa yapılacak. Şartlar oluştuğunda kara operasyonuna hazırız” Bu açıklamalardan sonra USDTRY'de yukarı yönlü eğilim gözlendi, döviz sepetine de yansıdı."

Yeni haftada aynı konulara ilişkin haber akışı önemini koruyacaktır. Son durumda fonlama maliyeti Cuma günü kapanışta %7.80'di. Bu hafta Fed beklentileri açısından ABD'de açıklanacak 3Ç16 büyüme rakamları ilk tahminleri ile imalat PMI, istihdam ve tüketici güveni rakamları, konut piyasası verileri ile Fed yetkililerinin yapacağı açıklamalar önemli olacak. Jeopolitik-siyasi haber akışı ayrıca kritik.

Teknik açıdan 3.0550'yi önemsiyoruz. Aşağı yönlü baskıların bir kez daha ön plana çıkabilmesi için 3.0550 altına yerleşme sağlanması gerektiğini düşünüyoruz. Bu durumda 3.05-3.04 ardından 3.02 izlenebilecek önemli teknik seviyeler.

3.0550 üzerinde fiyatlamanın devamı halinde ise yukarı yönlü eğilim ön plana çıkabilir. Bu noktada 3.09 üzerine yerleşme ise ilk aşamada 3.1030’u gündeme getirebilir.Saatlik grafiklerde MACD, RSI yeniden pozitif sinyal üretiyor.

XAUUSD

Kıymetli metalde mevcut fiyatlamayı geniş vadede 1249-1280 aralığında izlemeye devam ediyoruz: 1249 altında kademeli olarak 1210’a yönelim yaşanabilir. 1280 üzerinde ise 1300 takip edilebilir.

Geçen hafta kıymetli metal 1274.55 seviyesine kadar yükselmiş ancak yeniden yönünü aşağı çevirmişti, haftalık kapanış 1266.95'ten gerçekleşti.

Altında yukarı yönü sınırlayan iki tema ön plandaydı:

1-ECB'den pozitif haber yok:ECB Başkanı Draghi varlık alımlarının ne azaltılmasını ne artırılmasını tartışmadıklarını söyledi. Aralık ayındaki toplantıdan sonra ECB’nin neler yapabileceğini paylaşacaklarını beyan etti ve ayrıca ani bir şekilde genişlemenin sona ermeyeceğini vurguladı. Bu ifadelerle Euro değer kaybederek Dolar Endeksi’nde yükselişe zemin oluştururken nette likidite pozitif bir gelişme kaydedilmemesi – genişleme artacak gibi- altında aşağı yönlü baskıya neden oldu. Kaldı ki Draghi, “Mevcut para politikası sonsuza kadar yürürlükte kalamaz. Uygulanan politika desteği olağanüstü boyutta. Niceliksel gevşemenin uzatılması tartışılmadı” ifadelerini de kullanmıştı.

2-Fed faiz artırımına yaklaşıyor:New York Fed Başkanı Dudley verilerin yolunda gitmeye devam etmesi durumunda bu yıl içerisinde faiz artırımının mümkün olduğunu belirtti. Hafta boyunca açıklanan ABD verileri genel olarak olumlu tablo çizdi. FedWatch piyasa fiyatlamalarının Aralık’ta faiz artırımına %67.5 olasılık verdiğini gösteriyor. ABD ekonomisinde halen enflasyonist baskıları tetiklemeden önce kat edilmesi gereken mesafe bulunsa da verilerde güçlenme devam ediyor.

Özetle, likdite görünmüne yüksek hassasiyet taşıyan kıymetli metal Dolar endeksini yükseliş yönünde etkileyen bu iki ana temayla baskı altında kaldı. Yeni haftada Fed beklentileri açısından ABD'de açıklanacak 3Ç16 büyüme rakamları ilk tahminleri ile imalat PMI, istihdam ve tüketici güveni rakamları, konut piyasası verileri ile Fed yetkililerinin yapacağı açıklamalar önemli olacak, Euro Bölgesi'nde ise PMI verileri izlenecek ve Draghi takip edilecek.

Teknik açıdan 1260 desteği önem arz ediyor. 1260 altında 1255-1252 ardından 1249 izlenebilir. 1268 üzerinde ise 1272 ve ardından 1280 takip edilebilir. Daha geniş vadede seviyelerimiz geçerliliğini koruyor: altında kademeli olarak 1210’a yönelim yaşanabilir. 1280 üzerinde ise izlenebilir.

EURUSD

EURUSD paritesi geçtiğimiz hafta ECB Ekim ayı toplantısı ardından Başkan Draghi'nin açıklamalarıyla sert düşüş yaşadı.

Hatırlanacağı üzere 4 Ekim’de Bloomberg’te yer alan bir haberde ECB üyelerinin Mart 2017 sonrasında varlık alım programının hızını azaltmayı tartıştıkları iddiasının paylaşılmıştı: Banka’nın hali hazırda 80 milyar euro olan varlık alım programını Mart 2017’ye kadar sürdürdükten sonra ayda 10 milyar euro kesinti planı uygulayacağı konuşuluyordu. Ancak haber daha sonra yalanlandı.

Draghi, konu üzerine yaptığı açıklamada varlık alımlarının ne azaltılmasını ne artırılmasını tartışmadıklarını söyledi. Aralık ayındaki toplantıdan sonra ECB’nin neler yapabileceğini paylaşacaklarını beyan etti ve ayrıca ani bir şekilde genişlemenin sona ermeyeceğini vurguladı. Bu ifadelerle Euro değer kaybı, Almanya 10Y tahvillerdeki düşüşle birleşerek derinleşti.

ECB-Fed para politikalarındaki ayrışma tahvil faizleri üzerinden EURUSD paritesindeki seyir üzerinde belirleyici olacağından bu beklentilere hassasiyet yüksek kalmayı sürdürecektir.

Yeni haftada Euro Bölgesi'nde PMI verileri ve Draghi'nin Berlin'de yapacağı konuşma (Salı günü) önemli olurken ABD'de ise 3Ç16 büyüme rakamları ilk tahminleri ile imalat PMI, istihdam ve tüketici güveni rakamları, konut piyasası verileri ile Fed yetkililerinin yapacağı açıklamalar önemli olacak.

Teknik açıdan olası yükselişlerde 1.0910-1.0930 ara dirençleriyle 1.0960 önem arz ediyor. Yeniden 1.0960 üzerine yerleşme sağlanamadığı sürece aşağı yönlü baskı devam edebilir. Bu noktada 1.0850-1.0820 ardından kademeli olarak 1.0750’ye yönelim yaşanabilir.

Daha önce önemli dönüş-kırılma yaşanan bir bölgede yer alan 1.0820'ye yönelim halinde piyasa reaksiyonu kritik olacakken ancak 1.0960 üzerine yerleşme durumunda Euro lehine toparlanmadan söz edilebilecektir.

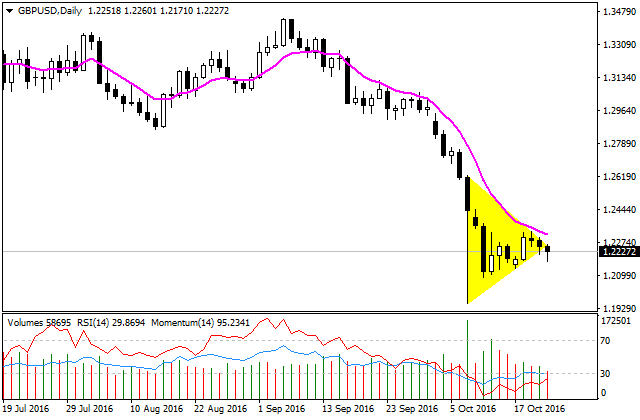

GBPUSD

Geçen hafta açıklanan ABD verilerinin beklentilerin üzerinde gelmesi ve FED yetkililerinden bu yıl faiz artırımı ihtimalinin güçlü olarak dile getirilmesi dolar endeksinde güçlü yükseliş görülmesine yol açmıştı. Brexit endişelerinin pariteyi meşgul etmesi aşağı paritede aşağı yönelimin korunması anlamına geliyor. İngiltere TÜFE verilerinin beklentileri aşması moral aşılasa da uzun vade baskılanması paritede etkisini devam ettiriyor. Kasım’daki FED toplantısında piyasadan faiz artırımı beklentisi düşük olsa da aralıkta bu beklenti %64 seviyesinde seyrediyor. İngiltere Başbakanı Theresa May, ülkesinin Avrupa Birliği'nden (AB) ayrıldıktan sonra da Avrupa ülkeleri ile yakın işbirliği içinde olacağını belirterek, "İngiltere AB’den ayrılıyor ama Avrupa’dan ayrılmıyor." açıklamasında bulundu. ABD verileri iyi görünümünü korumaya devam etmesi paritede orta vadede bir baskı oluşturmaya devam edebilir. İngiltere’de mart ayı görüşmeleri, ABD’de ise aralık fed faiz kararı öncesinde paritenin verilere karşı daha duyarlı olabileceğini unutmayalım. Hafta başlangıcında İngiliz Sanayi Sipariş Trendi ile Bölgesel FED başkanlarının konuşmaları takip edilebilir.

Teknik olarak üçgen formasyonunun aşağı yönlü kırma eğilimine giren paritede bu hareketin devam edip etmeyeceği haftaya takip edilecek. 10 birimlik hareketli ortalama altında kalınması pariteyi baskılayan diğer bir sebep. Yükselişlerde 1.2300, geri çekilmelerde 1.2150 seviyeleri takip edilebilir.

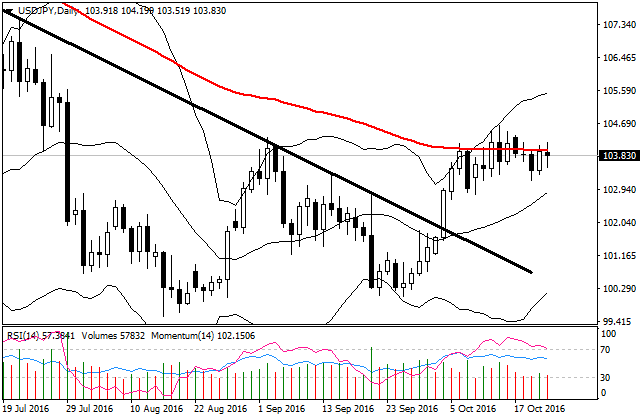

USDJPY

Bu hafta konuşan Japonya Merkez Bankası başkanı Kuroda, %2’nin üzerinde enflasyon hedeflendiğini ve bunun için gerek hükümetin gerekse merkez bankasının geniş para politikasını sürdüreceklerini belirtti. Bu durum JPY için negatif bir fiyatlanma oluşmasına yol açtı. ABD tarafında ise FED başkanlarının ifadelerindeki keskinleşme, istihdam ve konut piyasasının güçlü duruşu, TÜFE verisinde beklentilere paralel %0.3 artış görülmesi gibi ekonominin gidişatının yolunda olduğunu gösteren etmenler paritede uzun vadeli düşüş trendinin kırılmasını takiben bu seviyenin üzerinde trend oturması hareketlerinin devamını sağladı.

100 günlük üssel hareketli ortalamanın henüz aşılamamış olması bu seviyeden bir baskılanmanın oluşmasına yol açtı. Bu seviyenin yukarı yönlü kırılması ve üzerinde tutunulması, paritede yeni bir yükseliş trendi oluşumu olasılığını artırabilir. Yükselişlerin devamında 104.00 direnci önemini koruyacaktır. Düşüşlerde ise 103.00 seviyesi takip edilebilir.